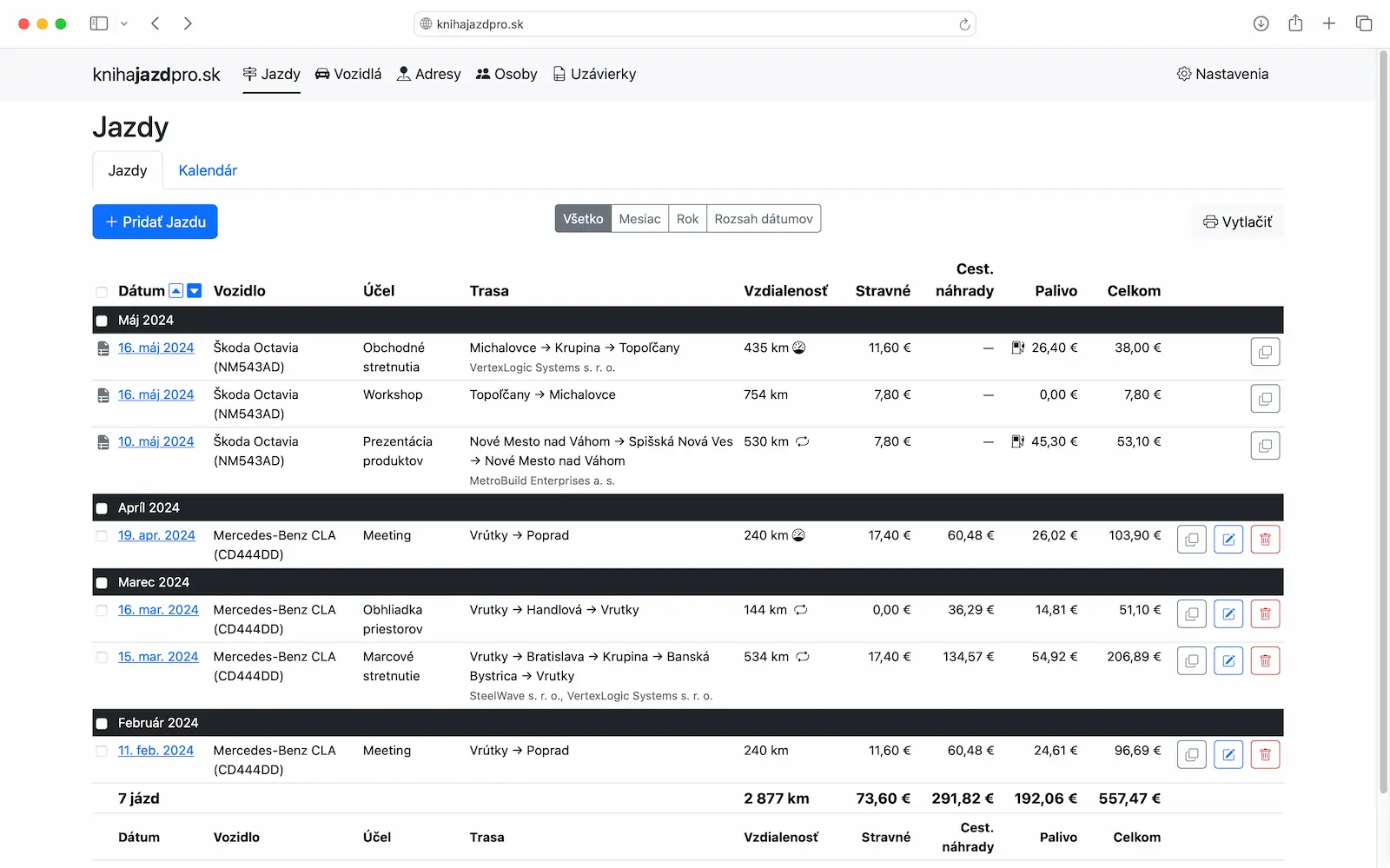

Potrebujete podrobne evidovať cestovné náhrady?

Vyskúšajte našu online aplikáciu na správu služobných jázd so zabudovanou kalkuláciou cestovných náhrad a stravného.

Kniha jázd od roku 2026: nové pravidlá a legislatíva

Od 1. januára 2026 nadobudli účinnosť zmeny v pravidlách odpočtu DPH pri osobných motorových vozidlách používaných na podnikanie. Novela zákona č. 222/2004 Z. z. o dani z pridanej hodnoty (DPH) zaviedla nový režim pri vozidlách kategórie M1 používaných na podnikateľské aj súkromné účely.

Podnikatelia si môžu uplatniť paušálny odpočet DPH vo výške 50 % bez potreby podrobného preukazovania využitia vozidla. Ak však chce platiteľ dane uplatniť 100 % odpočet DPH, musí vedieť preukázať, že vozidlo je používané výlučne na podnikanie. V takom prípade je potrebné viesť podrobnú elektronickú evidenciu jázd, ktorá preukáže rozsah podnikateľského využitia vozidla.

Tieto pravidlá vyplývajú z § 85n zákona č. 222/2004 Z. z. o DPH, ktorý upravuje záznamovú povinnosť pri používaní osobných motorových vozidiel na účely odpočtu dane. Pre firmy to v praxi znamená dôraz na digitálnu evidenciu jázd, transparentnosť údajov, auditovateľnosť záznamov a pripravenosť na daňovú kontrolu.

Rozsah záznamov podľa § 85n zákona o DPH

Podľa § 85n ods. 6 zákona č. 222/2004 Z. z. o DP je platiteľ povinný viesť záznamy preukazujúce rozsah použitia osobného motorového vozidla výlučne na podnikanie v elektronickej podobe osobitne za každé nadobudnuté alebo používané osobné motorové vozidlo.

Záznamy obsahujú najmä:

a) identifikačné číslo osobného motorového vozidla VIN,

b) evidenčné číslo osobného motorového vozidla, názov a typ osobného motorového vozidla,

c) stav počítadla kilometrov osobného motorového vozidla v deň začatia vedenia záznamov, na konci každého zdaňovacieho obdobia a v deň ukončenia vedenia záznamov,

d) evidenciu o každom použití osobného motorového vozidla, ktorá obsahuje najmä tieto údaje:

- poradové číslo záznamu o jazde,

- meno a priezvisko osoby, ktorá viedla osobné motorové vozidlo počas jazdy,

- dátum, čas začatia jazdy a skončenia jazdy,

- účel jazdy preukazujúci použitie osobného motorového vozidla na podnikanie,

- miesto začatia jazdy a miesto skončenia jazdy,

- počet najazdených kilometrov za každú jazdu, stav počítadla kilometrov pred každou jazdou a po každej jazde,

e) evidenciu o nadobudnutí tovaru a prijatí služieb podľa odseku 3 slúžiacich na prevádzku osobného motorového vozidla v členení na jednotlivé tovary a služby s uvedením ich špecifikácie, obstarávacej ceny bez dane a dátumu nadobudnutia tovaru alebo prijatia služby.

Takto vedená evidencia umožňuje jednoznačne preukázať využívanie vozidla na podnikanie, sledovať najazdené kilometre, identifikovať vodiča, evidovať tankovania a prevádzkové výdavky a zdokumentovať účel každej služobnej jazdy. .

Zmeny v našom systéme

V nadväznosti na tieto legislatívne zmeny sme upravili náš systém knihy jázd tak, aby podporoval evidenciu v rozsahu požadovanom zákonom a zjednodušil vedenie elektronickej evidencie vozidiel, jázd a súvisiacich prevádzkových údajov.

Medzi hlavné zmeny patria:

- Rozšírenie údajov o vozidle – pri vozidle je možné evidovať VIN číslo a kategóriu vozidla.

- Evidencia tankovania pri jazdách – pri jednotlivých jazdách je možné zaznamenať tankovanie, vrátane počtu litrov, ceny bez DPH a ceny s DPH.

- Úpravy XLSX exportov – exporty boli rozšírené o:

- poradie jázd,

- informácie o tankovaní,

- stav tachometra pred jazdou a po jazde.

Tieto úpravy pomáhajú používateľom viesť prehľadnú digitálnu knihu jázd, lepšie sledovať prevádzku vozidiel, spotrebu paliva a súvisiace výdavky a zároveň splniť požiadavky legislatívy platnej od roku 2026.